Với dân số dưới 94 triệu người và tổng sản phẩm quốc nội (GDP) 240 tỷ đô la Mỹ, Việt Nam đạt GDP bình quân đầu người là 2.560 đô la Mỹ vào năm 2018. Cimigo sẽ nhận xét xem xu hướng tiêu dùng nào trong năm 2019 sẽ tiếp tục thúc đẩy thành công vượt bậc của kinh tế Việt Nam.

Tháng: Tháng Một 2021

Thanh toán điện tử và ví di động tại Việt Nam

Cimigo đã tìm hiểu hành vi của người tiêu dùng Việt Nam đối với thanh toán điện tử và ví di động cũng như tương lai của thanh toán tại Việt Nam. Thị trường thanh toán điện tử và ví di động mới ra đời đã thu hút rất nhiều đối thủ cạnh tranh và việc tài trợ vốn cổ phần tư nhân đã hỗ trợ rất nhiều cho các công ty khởi nghiệp. Các ngân hàng đua nhau tung ra các ứng dụng di động để chống lại sự cạnh tranh ngày càng tăng từ fintech. Một số ngân hàng đã chọn đầu tư vào các công ty ví điện thoại di động (ví dụ: Standard Chartered là nhà đầu tư ban đầu vào Momo).

Thời gian đọc: 15 phút.

Tìm hiểu sự gia tăng của thanh toán điện tử và ví di động tại Việt Nam

Vào quý 1 năm 2019, Cimigo đã phỏng vấn 725 người tiêu dùng từ 18 đến 55 tuổi ở TP.HCM và Hà Nội thuộc tầng lớp kinh tế ABC (thu nhập hộ gia đình hàng tháng trên 9.000.000 VND) để tìm hiểu sự gia tăng của thanh toán điện tử và ví di động.

Doanh thu được tạo ra thông qua tiền hoa hồng thu được từ người bán và tính phí dịch vụ của người dùng khi họ thực hiện các giao dịch và thanh toán trực tuyến thông qua ví di động hoặc nền tảng cổng thanh toán. Hầu hết các đơn vị chính đều có quyền truy cập vào cơ sở khách hàng rộng lớn thông qua:

- Sự hiện diện trực tuyến được thiết lập trước thông qua các dịch vụ và nền tảng được phát triển khác, ví dụ: VTpay thông qua nhà khai thác mạng di động VietTel, Samsung Pay thông qua cài đặt sẵn trên điện thoại thông minh hoặc Zalo Pay thông qua ứng dụng nhắn tin nhanh và các thuộc tính khác trong hệ sinh thái của Vinagame (mặc dù chúng vẫn chưa được tích hợp hoàn toàn).

- Quan hệ đối tác với các tập đoàn lớn khác, v.d. Grab Pay qua Moca.

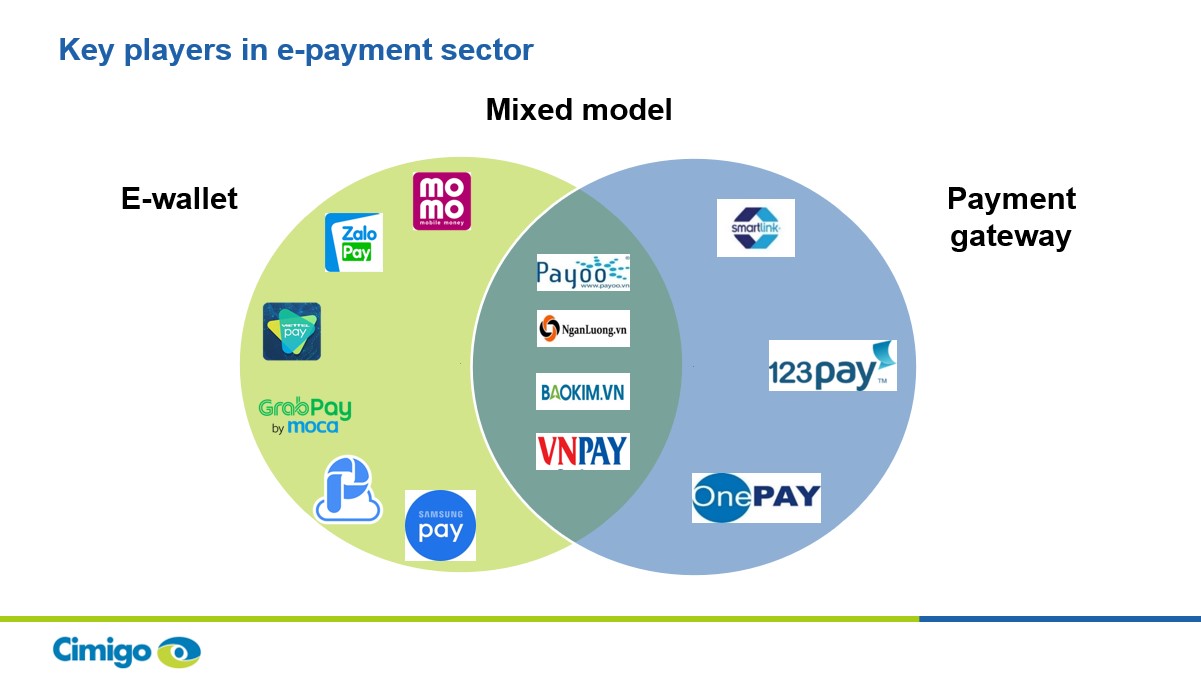

Theo Ngân hàng Nhà nước Việt Nam, có 30 dịch vụ trung gian thanh toán phi ngân hàng được cấp phép, trong đó có khoảng 20 dịch vụ cung cấp ví di động. Hãy xem danh sách chi tiết tại đây. Hơn 40 ngân hàng cũng cung cấp dịch vụ thanh toán di động. Có 4 mô hình chính rất rõ ràng:

- Ví điện tử di động: Một dịch vụ thanh toán điện tử cho phép người dùng thực hiện thanh toán trực tuyến thông qua tài khoản ví di động. Người dùng không cần phải có tài khoản ngân hàng trước.

- Một nền tảng dịch vụ thanh toán điện tử cung cấp cổng thông tin điện tử cho phép xử lý thanh toán trực tuyến qua tài khoản ngân hàng. Người dùng cần có tài khoản ngân hàng trước.

- Một mô hình kinh doanh hỗn hợp trong đó công ty sẽ cung cấp cả dịch vụ ví di động và cổng thanh toán.

- Các ngân hàng đã tung ra các ứng dụng di động của riêng họ để thanh toán.

Cơ hội cho thanh toán điện tử và ví di động tại Việt Nam

Cơ hội tương lai cho thanh toán điện tử tại Việt Nam có 4 động cơ:

- Tỷ lệ sử dụng Internet tại Việt Nam đạt 67%. Kinh tế Internet đạt 9 tỷ USD năm 2018, chiếm 3,8% GDP. Xem thêm tại đây.

- Tỷ lệ sử dụng điện thoại thông minh của người lớn từ 15 tuổi trở lên trên toàn quốc đạt 85%. Xem thêm tại đây.

- Sự hỗ trợ tích cực từ chính phủ tạo điều kiện thuận lợi để thúc đẩy và phát triển các dịch vụ thanh toán điện tử từ bên phía cung tại Việt Nam. Xem thêm tại đây.

- Mua sắm trực tuyến đang thực sự bùng nổ, Cimigo nhận thấy 60% người tiêu dùng đều mua sắm trực tuyến ở TP HCM và Hà Nội trong Quý 1 năm 2019. Xem thêm tại đây.

Rào cản trong việc người tiêu dùng mau chóng chấp nhận thanh toán điện tử

Với 80% doanh số bán hàng tạp hóa đến từ giao dịch truyền thống, việc trang bị các phương tiện thanh toán điện tử cho các con buôn là thách thức lớn nhất để thúc đẩy tăng trưởng thanh toán điện tử. Họ chủ yếu là các doanh nghiệp nhỏ và siêu nhỏ thích giao dịch bằng tiền mặt và không sẵn sàng trả phí giao dịch, trả phí liên kết dữ liệu di động cũng như đầu tư vào phần mềm điểm bán hàng.

Việt Nam có hệ thống thu tiền khi giao hàng (COD) được hệ thống chặt chẽ, dù đó có là mua sắm trực tuyến đi nữa, Cimigo nhận thấy rằng khoảng 88% là thanh toán bằng tiền mặt khi nhận hàng (COD) hoặc thanh toán tiền mặt ngay tại cửa nhà. Cả hai đều mang lại hiệu quả cao và tiện lợi cho người tiêu dùng. Nhưng các rào cản khác bao gồm;

- Mọi người không phải lúc nào cũng tin tưởng vào quyền riêng tư dữ liệu và giao dịch của các tổ chức tài chính. Khi bạn có thể tìm thấy cơ sở dữ liệu khách hàng của các ngân hàng trên mạng, điều này không có gì ngạc nhiên.

- Bảo mật và tránh sự minh bạch với các cơ quan chức năng đối với người tiêu dùng cũng như người bán.

- Người dùng tiền mặt rất khó chuyển đổi sang phương thức thanh toán kỹ thuật số, vì đây là một trải nghiệm mới đối với họ.

Thanh toán điện tử và sử dụng ví di động của người tiêu dùng tại Việt Nam

Tiền mặt là phương thức thanh toán duy nhất được 5 trong số 10 người được hỏi sử dụng. Hãy nhớ rằng đối tượng của nghiên cứu này là 50% hộ gia đình giàu nhất ở thành phố Hồ Chí Minh và Hà Nội. Ứng dụng di động của ngân hàng (30%) và ví di động (29%) là những phương thức thanh toán điện tử phổ biến nhất, cả hai đều cao hơn mức sử dụng thẻ tín dụng (23%) trong ba tháng qua.

Hãy nhớ rằng đây không phải là tỷ lệ của các giao dịch (cũng không phải giá trị của các giao dịch đó) mà chỉ là tỷ lệ phổ biến. Đó là tỷ lệ đã giao dịch ít nhất một lần trong ba tháng qua bằng cách sử dụng phương pháp đã nêu. Rất dễ dàng để cường điệu hóa thanh toán điện tử và ví di động bằng cách trích dẫn dữ liệu sai. Điển hình là các tiêu đề sai từ một báo cáo tư vấn quản lý tuyên bố rằng 60% dân số Việt Nam sử dụng thanh toán di động, rõ ràng đây là một điều viển vông, nhằm thúc đẩy thêm sự thiếu hiểu biết và cường điệu thông tin sai lệch.

Nhiều người dùng ví di động cũng sử dụng ứng dụng di động của ngân hàng (hoặc ngược lại). Người dùng thanh toán điện tử thường là những nhân viên văn phòng trẻ tuổi, có thu nhập cao. Họ chủ yếu ban đầu sử dụng do các chương trình khuyến mại hoàn tiền hoặc giảm giá; như là hoàn tiền 200.000 đồng trên hóa đơn điện hoặc giảm giá 20% cho món trà sủi bọt mà họ yêu thích.

Các giao dịch hàng đầu ở ứng dụng di động của ngân hàng là để chuyển tiền, nạp tiền tín dụng di động trả sau và thanh toán hóa đơn tiện ích. Trong khi các giao dịch ví điện tử di động hàng đầu chủ yếu là để giao đồ ăn và thức uống và nạp tiền tín dụng di động trả sau.

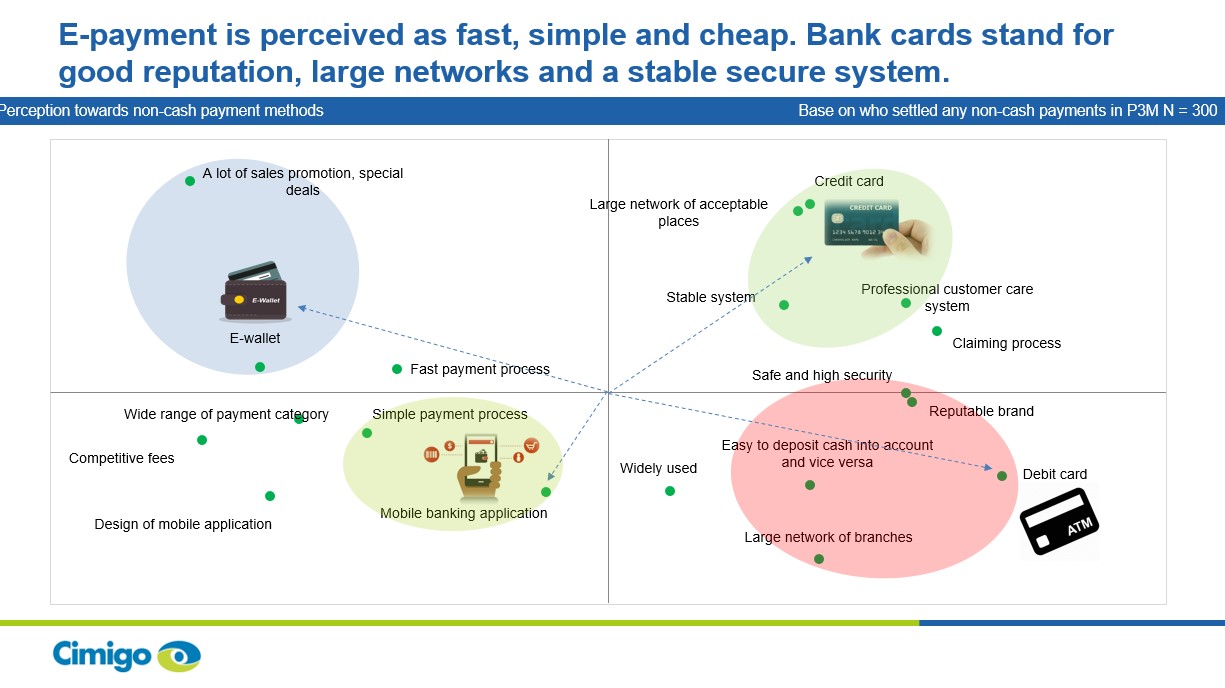

Trải nghiệm người dùng (UX) với thanh toán điện tử và ví di động tại Việt Nam

Nhận thức đối với thanh toán điện tử có một sự tách biệt rất rõ ràng. Thanh toán điện tử và ví di động được đánh giá là nhanh chóng, đơn giản và rẻ. Trái ngược với điều đó, thẻ ngân hàng được cho là có danh tiếng tốt, mạng lưới lớn và hệ thống an toàn ổn định.

Thành công sớm của ví di động tại Việt Nam

Ví điện tử di động phụ thuộc vào các chương trình khuyến mãi để thúc đẩy khối lượng giao dịch, khía cạnh hài lòng nhất mà người dùng ví điện tử trải nghiệm là quy trình đơn giản và sau đó là các chương trình khuyến mãi. Ví điện tử trên thiết bị di động là phương thức thanh toán có điểm hài lòng của khách hàng cao nhất khi nói đến đề xuất (khả năng được người dùng đề xuất cho người khác), so với tất cả các phương thức khác.

7 trong 10 người dùng ví điện tử di động nạp tiền trực tiếp từ tài khoản ngân hàng của họ với mức trung bình là 1.000.000 đồng. Momo là ví điện tử di động nổi bật nhất cho đến nay, cứ 10 người tiêu dùng thì có 9 người sẽ nhắc đến Momo đầu tiên khi được yêu cầu kể tên các thương hiệu ví điện tử di động. Momo đạt tỷ lệ sử dụng cao nhất với 3/4 người dùng ví điện tử di động. Các báo cáo cho thấy người dùng sử dụng Momo nhiều nhất, tiếp đó là Zalo Pay, VT Pay, Grab Pay (Moca) và AirPay.

So với các phương thức thanh toán khác, ví điện tử di động có lợi thế về tính dễ dàng, tốc độ, phần thưởng, khuyến mãi và chi phí thấp. Họ có trải nghiệm người dùng mạnh mẽ và điểm hài lòng của khách hàng cao. Trong khi các ứng dụng di động của ngân hàng cung cấp trải nghiệm người dùng tốt, chúng lại thiếu đi phần thưởng, khuyến mại và mang tiếng rất tệ về khoản dịch vụ chăm sóc khách hàng.

Các nhà cung cấp ví điện tử di động vẫn phải đối mặt với các rào cản của Ngân hàng Nhà nước về việc không thể cung cấp lãi suất cũng như tín dụng. Cộng thêm sự cần thiết phải liên kết với một tài khoản ngân hàng (các nhà cung cấp bị cấm cấp nhiều hơn một ví cho cùng một tài khoản ngân hàng).

Tương lai của ví điện tử và ví di động tại Việt Nam

So với các ứng dụng di động của ngân hàng, ví điện tử di động có mức độ tập trung vào người tiêu dùng nhiều hơn và vượt trội so với ngân hàng. Suy cho cùng, chúng có thể cung cấp đến sự phân phối rất tốt (và các kênh tiếp thị) cho một loạt các dịch vụ tài chính. Tuy nhiên, nếu các ngân hàng có thể tăng cường lấy khách hàng làm trung tâm, ví điện tử di động có thể phải vật lộn để có một vai trò lớn trong việc thanh toán của người tiêu dùng. Momo đang dẫn đầu thị trường hiện nay, nhưng phải đối mặt với sự cạnh tranh ngày càng gia tăng đối với khung màn hình điện thoại thông minh (screen estate), độ bền và ý nghĩa theo thời gian trong cuộc sống của người tiêu dùng.

Zalo là ứng dụng nhắn tin nhanh hàng đầu tại Việt Nam nhưng đã không tận dụng được phạm vi tiếp cận này và đến nay vẫn chưa tích hợp Zalo Pay một cách hiệu quả. Tencent (WeChat) là một cổ đông, với tham vọng tái tạo hệ sinh thái siêu ứng dụng WeChat và sự thanh toán phải luôn sẵn sang trong các cuộc trò chuyện tại phòng họp. Grab Pay của Moca tiếp tục mở rộng vai trò của mình trong đời sống người tiêu dùng bằng cách vươn ra ngoài dịch vụ gọi xe; lan sang cả thức ăn và thanh toán. Giống như Zalo Pay, Grab Pay là đối thủ tạo ra một siêu ứng dụng mà chúng ta không thể thiếu.

Chỉ có người tiêu dùng Việt Nam chiến thắng trong ngắn hạn

Một loạt các đối thủ cạnh tranh quốc tế và trong nước từ Apple, Facebook, Visa, GoViet, Bảo Việt và VIMO sẽ tham gia cuộc chiến và tìm cách giành vị trí thống trị trong lĩnh vực thanh toán điện tử hỗ trợ di động. Trận chiến sẽ kéo dài và các khoản đầu tư sẽ bị thiệt hại đáng kể. Giống như các nền tảng mua sắm trực tuyến của Việt Nam, chừng nào cho tới khi kẻ thống trị có thể thoải mái tăng phí và ngừng trợ cấp giao dịch, khi đó người chiến thắng duy nhất vẫn sẽ là người tiêu dùng.

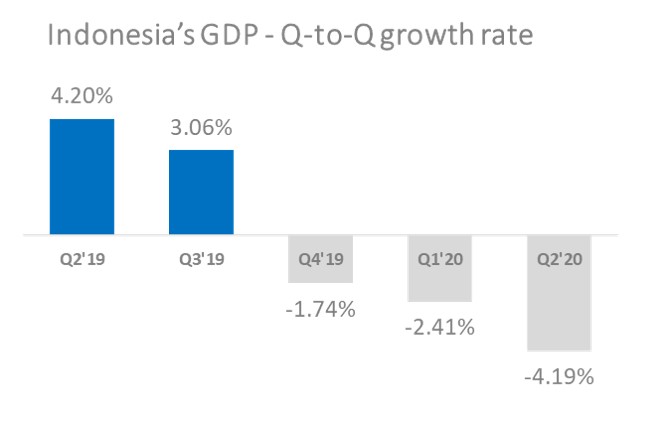

Nghiên cứu người tiêu dùng Indonesia: Sống chung với đại dịch

Trong loạt bài theo dõi tác động của đại dịch đối với hành vi của người tiêu dùng ở Indonesia, Cimigo đã tiến hành nghiên cứu người tiêu dùng để khám phá về thói quen và thái độ của người tiêu dùng, họ đã thích nghi ra sao với điều kiện hiện tại, và điều gì đã thay đổi so với báo cáo trước của chúng tôi ở thời điểm bùng phát dịch Covid-19.

Khi các chính quyền địa phương ban hành các biện pháp để hạn chế sự lây lan của vi rút, với nhiều sự hạn chế và thành công khác nhau, người dân Indonesia đã quen hơn với việc sống chung với đại dịch. Việc đóng cửa chỉ một phần hay còn gọi là “PSBB” ở một số thành phố lớn như Jakarta đã được thực hiện theo sự suy giảm của số lượng người nhiễm Covid, điều này tạo ra sự không chắc chắn và bồn chồn cho người dân.

Đối với nghiên cứu này, Cimigo đã kết hợp dữ liệu sơ cấp từ các cuộc phỏng vấn định tính của n = 10 người trả lời. Họ là những người trưởng thành từ 25-50 tuổi thuộc tầng lớp Trung lưu và Giàu có ở khu vực Greater Jakarta (Jadetabek). Cộng thêm cả dữ liệu thứ cấp từ những nghiên cứu tại bàn giấy.

Nghiên cứu về người tiêu dùng Indonesia: Sự suy thoái kinh tế

Giống như nhiều quốc gia trên thế giới, nền kinh tế Indonesia đã trải qua một đợt suy giảm tổng thể trong thời kỳ đại dịch. Trong khi hầu hết các doanh nghiệp và lĩnh vực đang phải vật lộn để tồn tại hoặc phải đối mặt với áp lực gia tăng, một số lĩnh vực “may mắn” đã không bị tổn hại hoặc thậm chí đã bùng nổ lên trong đại dịch. Như một trường hợp điển hình, sự sụt giảm mạnh về nhu cầu đi lại khi các quốc gia hạn chế tính di chuyển đã tác động mạnh đến ngành du lịch và khách sạn, nhưng ngược lại, việc chuyển sang mua sắm tại nhà nhiều hơn lại mang lại lợi ích cho các ngành thương mại điện tử.

Một xu hướng rõ ràng mà chúng tôi nhận thấy bởi đại dịch là sự gia tăng của các doanh nghiệp siêu nhỏ – các dự án kinh doanh khiêm tốn tự túc tại nhà để tạo ra hoặc bổ sung thu nhập hộ gia đình. Các doanh nghiệp siêu nhỏ này đang tận dụng hệ sinh thái thương mại điện tử và kỹ thuật số hiện có (dịch vụ chuyển phát bưu kiện, mạng xã hội, thanh toán kỹ thuật số, v.v.) để bán mọi thứ từ thực phẩm và đồ ăn nhẹ tự chế biến đến đồ gia dụng và các mặt hàng quần áo khác. Mặc dù có thể dễ dàng coi họ là “những người chơi mới” đang cạnh tranh trên thị trường với các doanh nghiệp lâu đời hơn, nhưng điều này không nhất thiết phải xảy ra. Các doanh nghiệp gia đình này tạo ra nhu cầu gia tăng đối với các lĩnh vực hỗ trợ phụ trợ, chẳng hạn như dịch vụ chuyển phát nhanh, người bán bao bì và nhà cung cấp nguyên liệu thô. Trên thực tế, các cá nhân khởi nghiệp đã bắt đầu một ngành công nghiệp “tư vấn” nhỏ cung cấp các bài học kỹ thuật số và đào tạo cho các chủ doanh nghiệp mới này về mọi thứ, từ tiếp thị kỹ thuật số đến tài chính kinh doanh.

Sự thành công của các doanh nghiệp siêu nhỏ này dựa trên tinh thần “chúng ta cùng tham gia”, theo đó người mua, thường là trong mạng lưới cá nhân thân thiết của người bán, mua hàng hóa và dịch vụ của họ như một cách để thể hiện sự ủng hộ trong những thời điểm khó khăn này. Mặc dù một số doanh nghiệp đã khéo léo tận dụng tình cảm chung này bằng các chiến dịch hỗ trợ đối tác và nhà cung cấp (ví dụ: quyên góp và tiền boa), chúng tôi kỳ vọng rằng sự lan tỏa đoàn kết này sẽ giảm dần khi nền kinh tế phát triển hơn. Khi điều đó xảy ra, sẽ rất thú vị để xem liệu những doanh nghiệp siêu nhỏ này có phải là những dự án kinh doanh lâu dài bền vững hay chỉ đơn giản là một hoạt động tạm thời do nhu cầu của thời đại thúc đẩy lên.

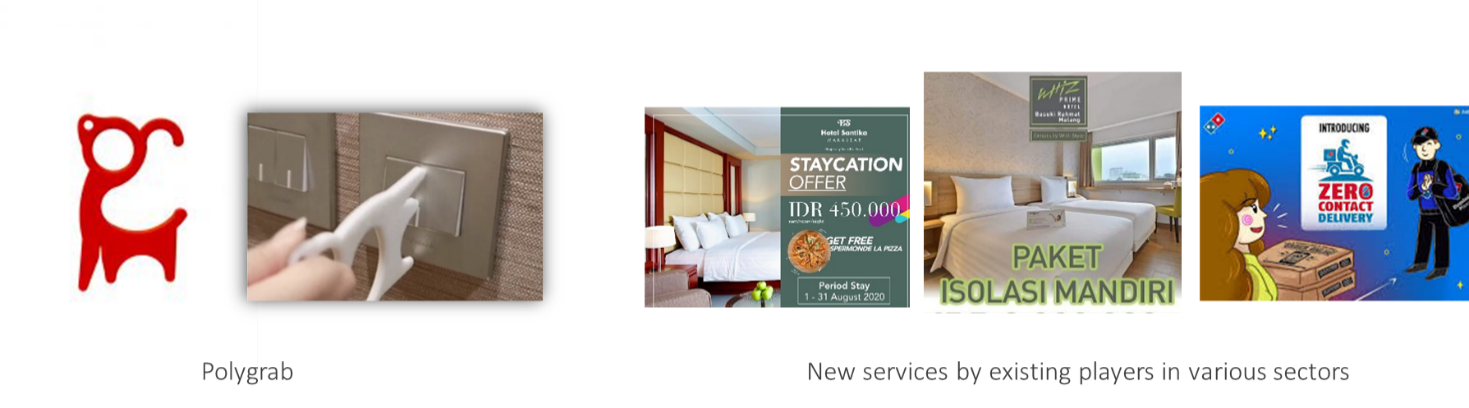

Đối với các công ty lâu đời hơn, thời điểm cực đoan đòi hỏi các biện pháp cực đoan. Chúng tôi đã thấy nhiều chiến thuật kinh doanh được thay đổi để tận dụng tình hình tốt nhất, và các công ty buộc phải rời khỏi vùng an toàn của mình để duy trì khả năng tồn tại. Như chúng tôi đã đề cập trong báo cáo trước, điều này sẽ đẩy nhanh tốc độ thay đổi trên thị trường (ví dụ như việc áp dụng công nghệ kỹ thuật số) và loại bỏ những người chơi kém nhanh nhẹn không có khả năng thích ứng.

Sự sáng tạo và đổi mới có mặt rất nhiều trong khủng hoảng, và các sản phẩm và dịch vụ mới đã xuất hiện để đáp ứng nhu cầu thay đổi của người tiêu dùng trong thời kỳ đại dịch. Polygrab, một công cụ được tạo ra cho lối sống “không tiếp xúc”, là một ví dụ điển hình về một sản phẩm chớp thời cơ! Ngoài sản phẩm, các doanh nghiệp cũng đang xoay trục để duy trì sự phù hợp trong đại dịch, chẳng hạn như các khách sạn cung cấp “gói tự cách ly”. Các công ty thực phẩm và đồ uống tạo ra các giải pháp để “mang thức ăn đến cho khách hàng” khi các hạn chế về ăn uống tại chỗ được áp dụng.

Nghiên cứu người tiêu dùng Indonesia: Thay đổi chi tiêu và sự mệt mỏi vì Covid

Việc dỡ bỏ các hạn chế nghiêm ngặt về PSBB là một sự phát triển đáng hoan nghênh và được hầu hết người dân Jakarta đón nhận. Nhiều người đang thích nghi với các quy định mới, chẳng hạn như đeo khẩu trang khi ở nơi công cộng, kiểm tra và kiểm tra sức khỏe bổ sung khi vào các cơ sở công cộng, sức chứa và giờ hoạt động hạn chế của các cửa hàng và cửa hàng ăn uống, được coi là sự đánh đổi có thể chấp nhận được đối với một số hoạt động trước Covid của họ. Những thói quen mới như mang theo nước rửa tay và đeo thêm khẩu trang khi ra ngoài cũng đang trở thành tiêu chuẩn.

Cùng với những phát hiện trong báo cáo trước đây của chúng tôi, các hộ gia đình Trung lưu và khá giả vẫn tuân theo mô hình phân bổ chi tiêu tương tự sau khi dỡ bỏ PSBB – Họ chi tiêu ít hơn cho việc đi lại và vận chuyển, đồng thời tăng chi tiêu cho các hóa đơn gia đình (tiện ích và Internet) và sức khỏe hoặc các sản phẩm bảo vệ. Thái độ thận trọng chiếm ưu thế trong những thời điểm không chắc chắn, bất kỳ khoản tiền dư thừa nào do việc phân bổ lại chi tiêu đều được tiết kiệm hoặc tái đầu tư thay vì được chi cho việc khác. Điều này hợp với kỳ vọng trước đây của chúng tôi rằng việc “Chi tiêu bù” sẽ xảy ra ngay lập tức một khi việc lệnh giới nghiêm được nới lỏng – chúng tôi dự đoán rằng cần có thêm thời gian và một giải pháp hữu hình hơn cho đại dịch trước khi niềm tin của người tiêu dùng có thể phục hồi.

Một lần nữa chúng tôi nhận thấy rằng có các phân khúc khác nhau tồn tại trên thị trường, xét về thái độ và hành vi của họ đối với tình hình Covid-19 và sự nới lỏng của PSBB.

Mặt khác, một số coi việc nới lỏng PSBB là dấu hiệu cho thấy tình hình Covid-19 đang được cải thiện và là dấu hiệu cho thấy “mọi thứ đang trở lại bình thường”. Điều này dẫn đến cảm giác an toàn sai lầm, kết hợp với mong muốn mạnh mẽ trở lại các hành vi trước Covid của họ, có thể dẫn đến các phán đoán sai lầm và một số hành vi liều lĩnh – chẳng hạn như bỏ qua các giao thức về sức khỏe. Trớ trêu thay, hành vi này có khả năng tạo ra các cụm lây nhiễm Covid-19 mới khiến việc thực hiện các hoạt động thường ngày trở nên rủi ro hơn!

Mặt khác, có những người luôn trong tình trạng cảnh giác cao độ trong suốt đại dịch. Những người này ở nhà và không tham gia các hoạt động bên ngoài thông thường của họ mặc dù PSBB đã được nới lỏng. Trong những trường hợp nghiêm trọng, nó ảnh hưởng đến giao tiếp của họ với mọi người vì họ coi mọi người như những cá thể tiềm tàng mang vi rút!

Trong nhiều tháng của đại dịch, nó đã tạo ra cảm giác “mệt mỏi cộng đồng” được biểu hiện theo những cách khác nhau. Đã qua rồi không khí lo lắng và sợ hãi dữ dội phổ biến trong giai đoạn đầu của đại dịch, chúng dần được thay thế bằng mong muốn mạnh mẽ để tiếp tục và tiếp tục các hoạt động bình thường. Đặc biệt trong số những người trẻ tuổi, sự buồn chán đè nặng lên tâm trí họ hơn là nỗi sợ hãi về virus!

Bất kể sao đi nữa, chúng tôi khuyên bạn nên sử dụng thông điệp tích cực và nâng cao tinh thần để tiếp tục kết nối với người tiêu dùng, cũng như duy trì hoặc thậm chí thúc đẩy thương hiệu trong thời kỳ đại dịch này sẽ là sự hiệu quả lâu dài nhất.

Tận dụng tối đa thêm thời gian

Chúng tôi nhận ra một số xu hướng đáng chú ý về cách người tiêu dùng sử dụng thời gian rảnh của họ trong đại dịch, và đặc biệt là sau khi PSBB đã được nới lỏng. Người tiêu dùng sử dụng “thời gian thêm” mới tìm thấy của họ cho mục đích giải trí hoặc để cải thiện bản thân.

Về mặt giải trí, các sở thích và hoạt động có thể thực hiện ở nhà đang được lựa chọn, và dĩ nhiên các thương hiệu liên quan đến các hoạt động này có cơ hội để đạt được đà tăng trưởng. Những sở thích như làm vườn và nấu ăn đang trở nên phổ biến và tạo ra nhu cầu về các sản phẩm và công cụ liên quan.

Đối với các hoạt động ngoài trời, đạp xe tiếp tục là một hoạt động phổ biến của người dân Jakarta, tiếp tục quỹ đạo phát triển của sự phổ biến của nó. Những người đam mê du lịch cần “giảm quy mô” kế hoạch kỳ nghỉ của họ trong thời gian xảy ra đại dịch và thay vào đó đã chọn ở lại hoặc các chuyến đi ngắn hơn đến các điểm đến địa phương. Do sự phức tạp khi lên phương tiện di chuyển đường dài (chẳng hạn như máy bay, tàu hỏa, xe buýt hoặc tàu thuyền) gia tăng trong thời gian đại dịch, nhiều người lựa chọn đi du lịch bằng phương tiện cá nhân thay thế.

Các nghiên cứu về người tiêu dùng Indonesia cho thấy việc tự cải thiện bản thân cũng nằm trong danh sách các hoạt động mới được chọn trong thời kỳ đại dịch. Các khóa học trực tuyến, hội thảo trên web và các lớp học tỏ ra rất được săn đón. Khi sắp xếp công việc tại nhà (WFH) đã trở thành tiêu chuẩn và mọi người dành nhiều thời gian hơn ở nhà để làm việc và học tập, việc nâng cấp văn phòng tại nhà và các sản phẩm liên quan (đồ nội thất và phụ kiện) đang trên đà gia tăng.

Vượt ra ngoài đại dịch

Người tiêu dùng tiếp tục các hoạt động bình thường càng nhiều càng tốt trong lối sống hạn chế hậu PSBB. Trong khi một bộ phận thị trường có khả năng tiếp tục tăng cảnh giác đối với virus, thì nhiều người lại mong muốn thoát khỏi các giới hạn áp đặt.

Cimigo lạc quan rằng sự phục hồi từ từ sẽ tiếp tục diễn ra. Sự giằng co giữa việc kiểm soát virus và giữ cho động cơ kinh tế hoạt động sẽ còn tiếp diễn trong một thời gian. Nhưng chúng tôi cảm thấy rằng nhiều người Indonesia đã sẵn sàng tiến lên một cách thận trọng, và điều này là một báo hiệu tốt cho các thương hiệu và doanh nghiệp nói chung.